作者:沈佩玉

拉里•科查德(Larry Kochard)曾担任UVIMCO的首席投资官兼首席执行官。UVIMCO为弗吉尼亚大学(University of Virginia)以及支持大学使命的相关组织提供投资管理服务,截至2020年管理总资产为99亿美元。UVIMCO的主要投资目的是在大学风险可承受的情况下,将通货膨胀调整后的长期资金回报率最大化。UVIMCO采用积极的管理方法为大学提供可持续的未来购买力。本文介绍了UVIMCO投资组合的内部管理和外部基金经理配置的方法、其投资理念的五个核心原则,以及对各类风险的管理。

第一部分 拉里•科查德

拉里•科查德现在是Makena资本管理公司的首席投资官。他曾在2011年至2017年担任UVIMCO的首席执行官和首席投资官,并担任UVIMCO面向大学、相关基金会和公众的主要代表。同时, 科查德也是骏利亨德森集团公司(Janus Henderson Group)的董事之一,并在弗吉尼亚退休基金的投资顾问委员会担任主席。此外,他与凯瑟琳·里特瑞瑟(Cathleen Rittereiser)合著的《基金会与捐赠基金投资:顶级投资者和机构的哲学与策略》(Foundation and Endowment Investing: Philosophies and Strategies of Top Investors and Institutions)一书也深受好评。在投资领域里沉浮多年,科查德悟出了投资之道——生产具有吸引力的长期投资回报最好的方式是保持一致且有效的投资理念。UVIMCO通过坚持五个核心原则实现了这一目标。

第二部分 长期投资者

第三部分 选择外部基金经理

UVIMCO通过寻找外部基金经理、做出资产配置决策以及根据当时的经济主题来适当调整组合的方式,来获取长期回报,由优秀的外部经理组成的团队为UVIMCO选择股票。但是绝大多数基金的表现都低于市场,UVIMCO凭借在研究过程和识别模式上良好的纪律性使他们能够与擅长投资股票和选择资产类别的基金经理合作。

在2008、2009年股市低迷期间,科查德看到很多基金的股票大跌。这些基金经理想让他们的投资者觉得他们可以妥善处理这样的状况,但科查德心里明白他们的实际情况非常不乐观。有一部分基金第二年大涨,弥补了之前的损失,但有一些一蹶不振。基金表现下跌40%后是否还涨的回来?这是难以预见的。科查德让我想起了一件事情,当我们公司自己寻找外部基金经理的时候都会问他们一个问题:你曾经经历过什么挫折或犯过什么错误?你从中吸取了哪些经验教训?我们也在竭力寻找即使经历黑暗也有能力走出低谷、收获春天的基金经理。

当选择外部基金经理时,非常集中投资的投资组合很受投资者欢迎。例如,一个投资组合只有十支标的,那每一支股票都占该基金投资组合的很大比例,所以集中型的投资组合会更直接地导致基金的成功或失败。通过集中投资获得成功的基金经理以后是否会变得鲁莽,而因此失败的基金经理是否会害怕再次管理风险,这些不稳定性都需要在选择基金经理时考虑到。

科查德还提到了一点,UVIMCO的基金经理都有一个共同点——极富竞争力。不管是在体育领域,还是学术领域,或是在投资领域,不论管理了多少钱,他们的目标是成为赢家。钱不是他们的唯一驱动力!

第四部分 价格因素

不同投资期限的投资者的行为偏差会导致价格与被投资产的内在价值发生偏离。市场往往对近期发生的事情反映过度,因为一些投资人假设无论是好消息还是坏消息都会一直发生下去。UVIMCO认为在长期发展下,股票价格会回归到公司的内在价值。短期的错误定价和其他特殊情况为外部投资经理创造了机会,而投资主题和资产类别的无效性可能被外部投资经理用来调整投资组合和做对冲。其次,UVIMCO也寻找那些不被看好的基金经理,这些基金往往募资困难,UVIMCO从资本的供需不匹配入手进行投资。UVIMCO认识到,价格可能会在很长一段时间内与其内在价值有所不同,因此必须保持耐心才能看到收益。

科查德提到:“现代金融会说价值投资意味着低市盈率、低账面价值、低价格。这不是我们要做的。我们通常与那些我们认为对公司有独特见解的经理一起投资,他们付出的价格低于他们认为的内在价值。但根据标准定义,这也可能是成长型公司,事实上,我们的投资组合在一段时间内会有轻微的成长偏向。”

有一些基金的投资组合价格越来越贵,其原因有可能是因为选择的公司表现越来越好,估值或合理或些许偏贵;但另一原因也可能是股票被高估。科查德认为在这种情况下要确保有一套内部的纪律。他可能仍然喜欢这位基金经理,但要重新配置投资于该基金的比重(rebalance),可以从这位经理那赎回一些资金。另一方面,如果你的经理们仍然保持着良好的状态(如:管理规模、投资策略),但是由于一些其他原因(可能是投资领域问题或他们的风格不受欢迎)而表现不佳,可以根据内部的纪律规则追加更多的资金投资给他们。这让我想起了在新冠最肆虐的时候(2020年2、3月份),我们给几位非常看好的基金经理追加投资。

第五部分 投资团队素质

第六部分 多样化

UVIMCO期望研究和投资选择的质量随着时间的推移会带来良好的结果,但他们明白某些决定有可能不会成功。因此,这就突显了在资产类别、主题和基金经理之间进行多元化投资的重要性。UVIMCO谨慎且持续地审查和测试每一个资产配置,在必要时增加投资或减少投资。他们更专注在自己的专业领域内寻求战略和投资,几乎不涉及专业领域之外的投资。UVIMCO也希望他们的投资经理保持谦逊,也欣赏那些自信但不过度自信的人,这些基金经理和UVIMCO有共同的投资理念,并考虑每项投资的下行风险。

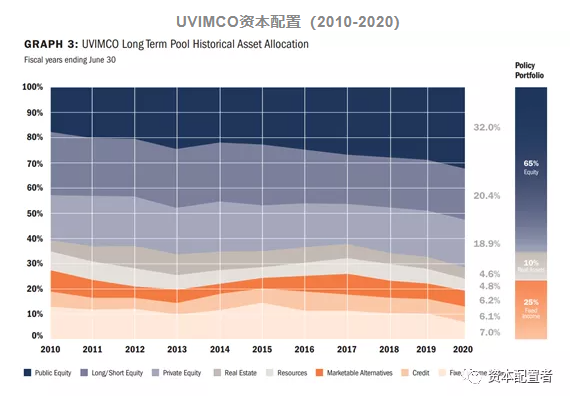

来源:UVIMCO报表

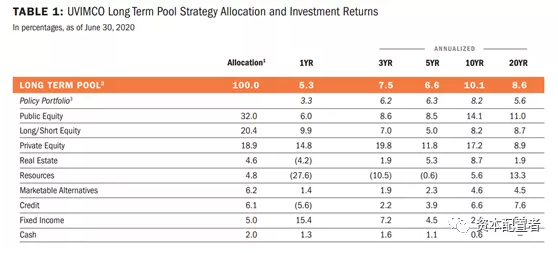

UVIMCO各项投资策略收益(截至2020年6月)

来源:UVIMCO报表

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}