作者:出口信也

大多数中国人可能从未听说过三一教堂,但它对华尔街的金融家来说有一种特殊的意义。它位于华尔街和百老汇的交叉口,早在1697年5月6日(美国独立战争近70年前)三一教堂就从英国国王威廉三世那里得到了特许。这意味着在华尔街成为金融中心之前,三一教堂就已经矗立在那里了。三一教堂距离世贸大厦只有几个街区,在9 ·11恐怖袭击后,它成为了纽约人民的精神支柱。

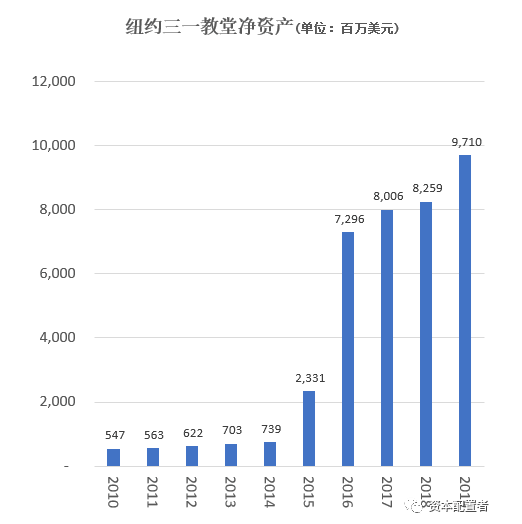

在过去的几百年里,三一教堂在曼哈顿下城、哈德逊广场、翠贝卡和西村SOHO购置了大量的房产,绝大多数教会的捐赠基金都高度集中在投资于一个城市的房地产市场,但他们也一直担心这种集中的风险敞口。2012年,飓风桑迪(Sandy)袭击纽约市,楼房遭到了严重的毁坏,三一教堂也无法避免面临清算的日子。三年后,他们将自己的11座核心商业建筑打包成在一起,并将49%的股份出售给挪威银行和亨氏,这一举措为投资组合创造了17亿美元的现金。教会不仅收到了大量的现金,而且在2014到2016年间三一教堂捐赠基金的净资产翻了10倍,因为房地产资产采用了公允价值计算。问题是,这是教会历史上第一次管理如此庞大的资金。

2015年,三一教堂决定雇人管理这一大笔资金。他们经历过多次战争、经济衰退还有经济大萧条,所以他们知道必须用非常长期的眼光进行战略思考,极其谨慎地选择人选。他们最后选择了梅雷迪思•詹金斯(Meredith Jenkins),她曾与金姆•刘(Kim Lew)合作5年,一起担任纽约卡耐基公司的联合首席投资官。詹金斯于1999年加入卡耐基,成为那的第一个Associate,在当时卡耐基的第一个首席投资官的领导下,她成长为公司投资团队中不可缺少的一部分。在此期间,詹金斯以公司特别代表的身份在亚洲驻扎了四年,主要寻找中国、日本、印度、东南亚和澳大利亚的投资机会。詹金斯在进入哈佛商学院之前,她曾在高盛的投资银行部工作过,也在斯坦福伯恩斯坦做过研究工作,还在康桥汇世担任咨询工作。

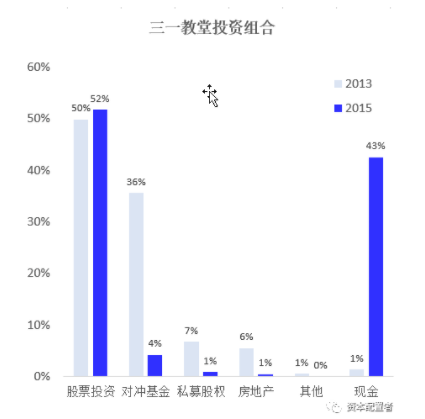

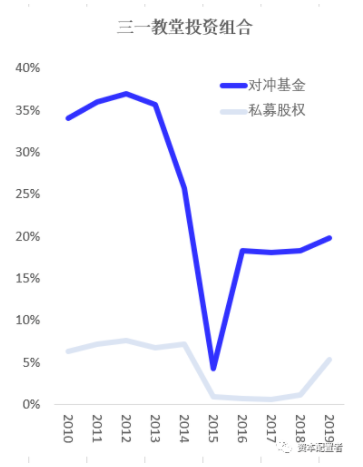

在获得大笔现金后,三一教堂投资组合中的私募股权投资配置从7%降至1%,而卡耐基私募股权占投资组合的20%。将投资组合的起始年份(vintage)多样化并不容易,这需要花费大量时间来建立私募股权配置。2019年,三一教堂的私募股权敞口仍为5%。另一方面,詹金斯更容易增加她的对冲基金敞口。现今,对冲基金占投资组合的20%。

资料来源:纽约三一教堂财务报告2010至2019

资料来源:纽约三一教堂财务报告2010至2019

是的,我认为这是公平的,但这很难做到,对吧?在你能控制的范围内,你应该降低你的私募股权投资的规模……但是,你无法控制你已经投资的基金。你可以把自己摆在基金经理之上,但你无法替代他们。

”

第一部分 利益的一致性与坚定的信念

当泰德问詹金斯她在卡耐基学会了什么时,她说:“理解与基金经理的利益一致性是什么”。她承认自己并没有认真考虑过这个问题,但她的老板艾伦•舒曼(Ellen Shuman)——前卡耐基首席投资官(大卫•史文森的门生)曾多次强调,卡耐基与基金经理之间的利益一致性至关重要。詹金斯提到,卡耐基在投资组合中有很多这种情况,如在不景气的市场条件下是否应该配置更多的投资;又如当基金经理面临一些挑战的时候,卡耐基是否应该继续支持这他们。从这些问题来看,利益一致性是他们决策过程的核心内容。

在新冠期间,我们有两位基金经理由于股市波动损失了近40%的资金。我们考虑向他们加大投资,因为我们与这些基金经理建立的是一种长期关系(第一个经理合作了5年,第二个经理合作了10年以上)。不敢置信的是,在市场最不景气的时候一位经理由于健康原因决定关闭基金、返还所有资产给投资人。由于我们对他的投资组合极其有信心,我们接受了股票返还,并继续持有。这些投资在夏天之后强劲反弹,现在从收回股票之日算起上涨了100%。我们还与另一位经理通了电话,他表示:“这是千载难逢的机会。”同样的机会他只在2008年看到过。我们基本上同意他的观点,但这位经理一遍又一遍地讲同一个调子的历史,甚至在新冠之前(早在2019年12月)就一直提这些,我们觉得他试图为他自己筹集资金,而不是占在投资人的利益上。最后,我们放弃了追加投资。但是,从我们接到电话之日起开始算,他的投资组合上涨了70-80%。显然,我们在3月份决定不投资表现第二名基金经理的基金,但如果我们之间没有高度的利益一致性,我们就无法进行投资。詹金斯的想法让我想起了今年的经历。

第二部分 跟投

我觉得詹金斯关于跟投的讨论很有意思。谁能提供最好的跟投机会演变成了资本配置者构建投资组合的重点。但是,她显然不热衷于此:

跟投的历史数据是周期性的,而且结果并不好。更多的跟投趋向于在周期结束时出现,当事情真的很热门又获得更多美元的时候,从美元的角度来看,这导致了不太好的回报

”

然后,泰德问詹金斯:“现在到底是不是缩减私募股权投资的好时机?”,因为他看到私募股权提供了越来越多的跟投机会。由于私募股权的非流动性,她同意这有一些困难。我认为她的想法是一个警示,因为许多资本配置者倾向于追求私募股权(尤其是风险投资)的高回报,从而导致过度投资,但那个时候往往想改变已经来不及了。

事实上,跟投的最大风险在于,这些基金经理与投资者之间缺乏利益一致性。并购基金提供跟投机会的原因是该基金经理正在寻找一个投资机会,而该投资机会的规模大于该基金的“投资预算”。在风险投资领域,一些基金经理“奇怪地”不参与跟投机会,因为他们认为该机会估值过高。日积月累,投资者将开始把私募股权基金经理视为投资银行家的廉价替代品。

【结论】

这次采访的CIO给出了一个独特的视角,她已经在另一个基金会——卡耐基积累了大量经验并且完成了从零开始创建数十亿资产组合的挑战。她的经历可以是许多亚洲机构投资者和家族理财室非常重要的参考,当家族理财室打算以长期思维建立自己的多重外部经理人投资组合。许多投资者认为,配置更多私募股权的投资有利于投资组合的长期表现,更有甚者倾向于通过PE二级市场来购买私募股权(尤其是风投)。但是,这种方法可能为未来埋下祸根。

如果你通过PE二级市场建立风险投资,你就不能像直接投资那样与基金经理建立关系。这样与基金经理的互动会被限制,你可能不会被基金经理邀请投资他的下一个基金,即使你非常想参与。因此,你会一遍又一遍地购买风险投资基金的股份,但这种做法是不可持续的。

更多内容请前往公众号首页点击“往期回顾”

本栏目中文版由上海浦盟资产管理有限公司

与星华木兰资本联合赞助

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}